コロナ危機継続下の世界経済の動向と見通し 2022.01.28

2020年初頭に始まった新型コロナウィルス感染症(COVID-19)の世界的流行(パンデミック)は、それ以来3年目となる今年2022年に入っても、変異型ウィルスの発生等から未だ終息の見通しが立っていない。そのような中、世界経済は2020年から2021年にかけてどのような推移をたどってきたのか、今後2022年から2023年にかけてどのような展開が予測されるのかについて、国際通貨基金(International Monetary Fund:IMF)や世界銀行(The World Bank)といった国際機関が近ごろ公表した資料をもとに整理してみたい。依拠する主な資料は、IMFによる『世界経済見通し』*1および『財政モニター』*2、世界銀行による『グローバル経済見通し』*3である。

*1.IMF, World Economic Outlook, January 2022.

*2.IMF, Fiscal Monitor, October 2021.

*3.The World Bank, Global Economic Prospects, January 2022.

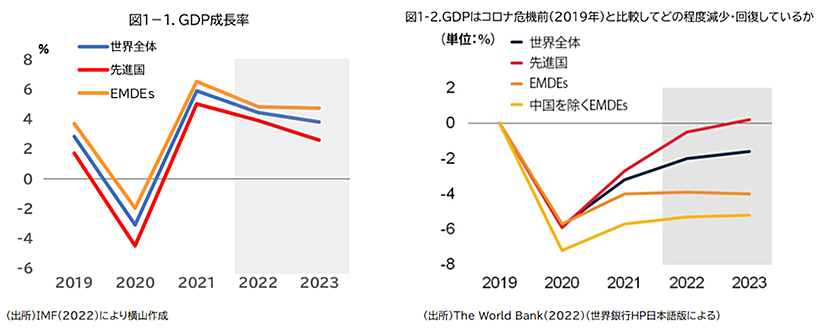

まず経済活動全体の規模を示すGDPの成長率(実質ベース)を見てみると(図1-1)、2020年には、各国で実施されたロックダウンにより様々な商品・サービスの生産および消費の規模が減少したことを主因として、世界全体、先進国、新興市場国および開発途上国(Emerging Markets and Developing Economies:EMDEs)のいずれにおいても大幅なマイナスに転じている。2021年には一転してプラスに戻っているが、これは、感染拡大が一段落する中で生産・消費が回復したことによるところが大きいが、前年のマイナス幅が大きかったことの反動として現われている面もあり、GDPの規模そのものは2019年のレベルには戻っていないことを忘れてはならない(図1-2)。2022~2023年についても、変異株感染拡大の影響などによりGDP成長率は2021年よりも低下し、GDP規模も危機前の水準への回復には至らないのではないかと予測されている(図1-1、図1-2のグレー背景部分)。しかも、GDP回復のペースが先進国や中国などと比較的して途上国では遅い状況が継続するとみられることに世界銀行は注目し、ワクチン接種率を高めることも含めて国際社会全体としての協力が重要であるとしている。

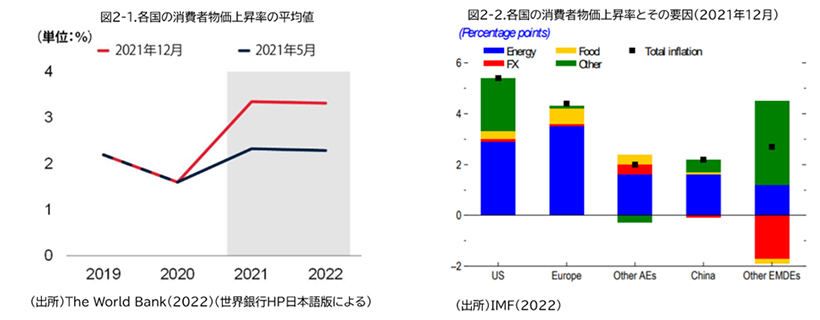

次に物価の動向を見ると、2020年には生産と消費の両方が減少したことから、一次産品(農産物のほか、原油などエネルギー源やその他の地下資源を含む)、工業製品など多くの商品の価格が世界的に下落したが、2021年にはむしろ逆に上昇に転じており、この傾向は今後も継続すると予測されている(図2-1)。これは、2021年に消費需要が急速に回復した一方で、生産・供給が十分に回復せず、工業製品、食料品、原油・天然ガスなどいずれの商品でも供給不足・需要超過となっているためである。工業製品ではグローバルなサプライチェーンおよび貨物輸送の混乱が長期化しているし、原油・天然ガスなどエネルギー価格の高騰が様々な商品の価格上昇につながっていることによる影響が大きく、各国でインフレーションの様相を呈してきている(図表2-2)。特に米国において、消費者物価上昇率が約40年ぶりのレベルにまで高まっていることが懸念されている。

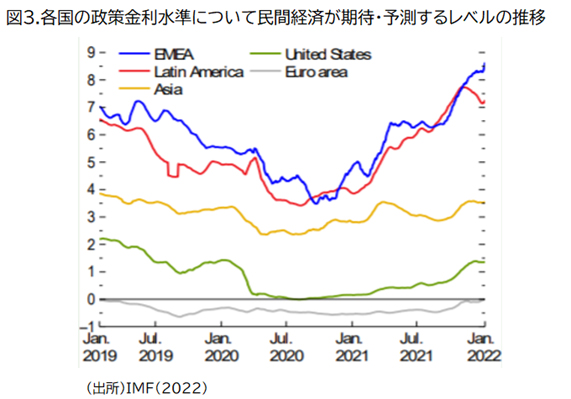

このように、コロナ危機継続下の世界経済は、景気の本格的な回復が遅れている一方でインフレが生じつつあるという、いわばダブルパンチの状況に直面している。このことは、各国の金利水準の動向と深く関わってくる。金利とはそもそも、主に銀行など金融機関と企業・個人の間での資金の貸し借りに適用されるものだが、その基準は各国の中央銀行がその時々の経済状況に応じて判断して設定されるものでもある。景気が悪化している時期には、それに刺激を与えるために引き下げられ、景気が過熱したり物価が上昇してインフレやバブルが進行している時には、それを抑制するために引き上げが実施される。コロナ危機との関連では、2020年における世界的な景気後退(GDPの減少)を受けて各国で金利は大幅に引き下げられ、その後も米国、欧州各国、日本を含めて多くの国では低金利の状態が続いているが、上述のようなインフレの進行を受けて、ブラジルやロシアなど新興国ではすでに金利が引き上げられているし、米国では、景気回復のための低金利を継続するか、インフレ対策のために金利を引き上げるかについて、非常に困難な政策判断が求められる状況になっている(図3)。

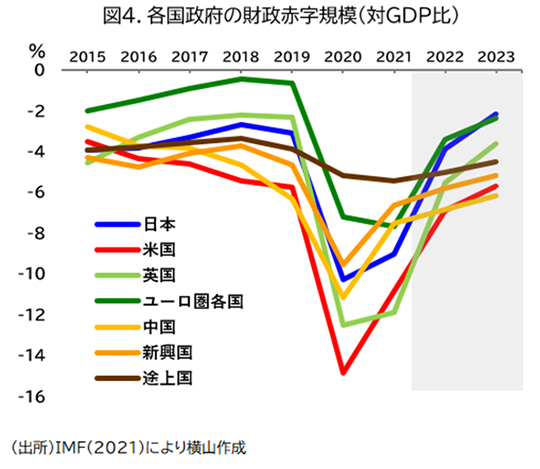

世界各国の民間経済がこのように困難に直面している中、各国政府の財政はどのような状況にあるだろうか。各国政府は感染対策および経済対策の両面での様々な政策対応を実行しているため、財政支出の規模が拡大しているが、その一方、民間経済活動は鈍化しているため、租税収入は伸び悩んでいることから、各国政府の財政赤字は2020年に大幅に拡大した(図4)。2021年以降はやや縮小すると予測されるが、危機前の水準と比較すると依然として大きいし、2020年の財政赤字の財源として各国政府は巨額の国債を発行しており、その返済は将来の負担(政府債務残高)として今後に影響が及んでくる。また、途上国各国においては、官民いずれについても国内経済規模が小さいため、コロナ危機対応の財源として、先進国政府や国際機関からの資金援助も行われているため、図4には現れない対外債務残高が増大している。世界銀行はこのことにも警鐘を鳴らしている。

以上のような予測はやや悲観的なシナリオに基づく面が大きいともいえるが、世界経済の今後の状況が楽観視できないものであるとの認識は、重要であろう。そのような認識の上で、逆にあえて回復への条件を探るとすれば、先進国民間企業の中には業績が本格的に回復してきている動きもみられること、サプライチェーンの立て直しに向けたグローバルな再配置が試みられていること、人工知能(AI)等を含めた先端技術開発とその実用化に向けた取り組みが進められていることなどを、コロナ後の経済活動活性化の基盤としていくことが期待される。また、その一方で、特に途上国の置かれた困難な状況に着目して、国際社会全体としての取り組みを進めることも重要である。これらのことはまた、国際社会全体のあり方の持続可能性を高めるという、コロナ危機以前からのものであると同時にコロナ危機によってその重要性と困難さがクローズアップされた大きな課題への取り組みと一体のものとして進めていくべきものでもあろう。