日本経済の現在—日経平均株価が史上最高値更新の一方で、名目GDPはドイツに抜かれ世界第4位に後退 2024.03.05

日本の株式市場の代表的な指標である日経平均株価が2024年2月下旬に史上最高値を更新した。これは日本の主要な企業の業績が好調であることの現れである。一方、日本経済全体の規模を示すGDPは2023年1年間に前年比増加したものの、国際比較ではドイツに追い抜かれて世界第4位に後退したし、近い将来にはインドにも追い抜かれるのではないかとの予測が有力になっている。日本経済は好調なのかそうでもないのか、国際的にみるとどのように位置付けられるのか、また、株価やGDPの動きは物価上昇や外国為替相場の円安傾向などの動きとどのような関係があるのかについて、整理してみたい。

日経平均株価史上最高更新とその背景

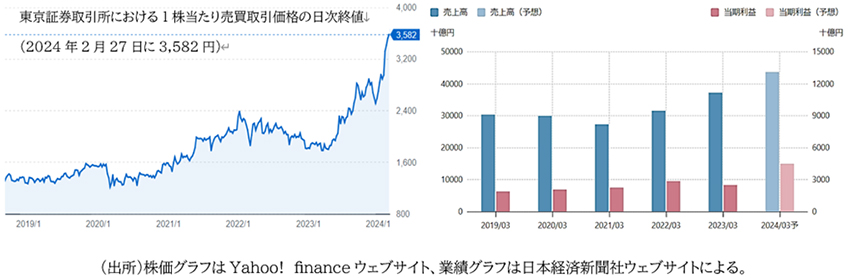

東京証券取引所のプライム市場(2022年3月までは「一部市場」という名称であった)に上場されている約1,600社の企業(株式会社)のうち主要な225社の個々の株式の日々の取引価格終値の平均値として日本経済新聞社が計算し公表している「日経平均株価」は、2024年2月22日に3万9,098円となり、1989年以来35年ぶりに史上最高値を更新した(図表1)。多くの企業の株式価格が上昇しているということは、企業の売上げや利益の金額が増加しており、そのことを投資家(大手の金融機関や富裕層資産家だけでなく、多くの一般個人投資家も資産形成のための株式投資を行っている)が積極的に評価していることの現れである。たとえば日経平均株価225銘柄にも含まれているトヨタ自動車の業績および株価の近年の動きは図2の通りであり、コロナ危機からの回復を示している。日経平均株価225銘柄各社においても同様のことが生じている。

図表1. 日経平均株価の推移(週次)

図表2. トヨタ自動車の株価と業績の推移

このように企業業績が好調な要因としては、①国内販売の増加と②輸出の増加、③投資家による株式投資の積極化等が挙げられる。以下では主に①と②について検討していくが、その前に③について述べると、まず国内投資家のうち個人投資家にとって、長らく続く低金利ゆえに銀行預金等では資産運用の成果がほとんど得られない中、株式投資への関心が強まっていることが挙げられる。また海外投資家の動向として、これまで高度経済成長が続いてきた中国においてコロナ危機収束後にも景気の減速が続き、特に国内不動産市場が混乱しているため、世界各国の投資家による中国国内の民間企業株式や不動産への投資が減少し、その代替先として日本企業の株式が注目されるようになっている面がある。

国内消費の回復・拡大と物価上昇・賃金上昇とのバランス

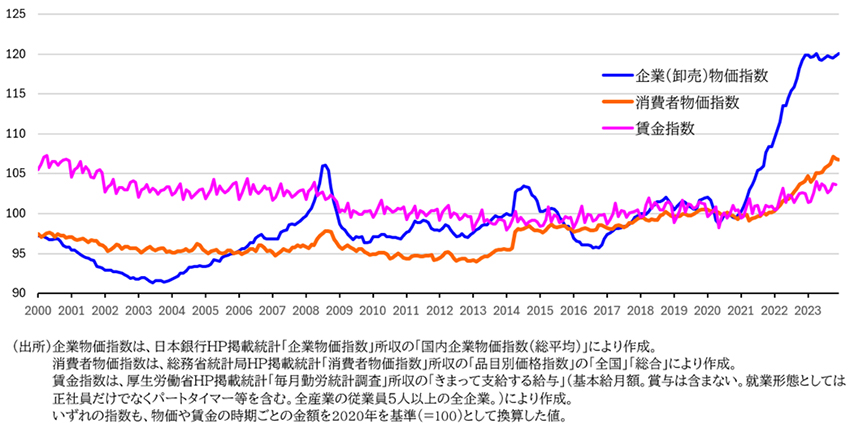

国内での製品・商品の生産・販売の増加は、見方を変えると国内消費の回復であるが、様々な商品の価格の上昇が同時進行しているため、消費者の購買意欲が全面的に拡大しているとも言えない面がある。特に原油・液化天然ガスをはじめとする様々な資源や小麦・大豆など食料について2021年以降に世界的な価格上昇が進行しているため、日本でも輸入価格の上昇を主因として国内の物価が上昇している。また、消費者の多くにとっての所得源泉である給与(賃金)水準が物価上昇に追い付いていないのではないかという指摘も多い。図表3をみると、2021年以降、卸売物価がかなり急激に上昇しているが、日本企業はいわゆる価格転嫁をためらう傾向が強いため消費者物価の上昇ペースはそれほど急速ではないものの、価格転嫁しなければ企業にとっての利益が確保できない状況が強まるにつれて消費者物価も上昇し始めている。その一方で賃金指数もようやく上昇しつつある。それが消費者の購買意欲の拡大につながる好循環が、少しずつではあれ実現し始めているともみられる。企業にとっては、コスト上昇を消費者向け価格に転嫁して値上げに踏み切るとともに従業員に支払う賃金も引き上げるという思い切った措置を実行することになり、それで経営が成り立ってくかどうか、いわば正念場であるが、賃金引上げに積極的な姿勢を示す企業が投資家から高く評価されて株価上昇につながるという面もある。今後、このような動きが強まりと広がりを示していくことが期待される。

図表3.物価指数および賃金指数の推移(月次)

輸出増加の主因は為替相場の円安ドル高化

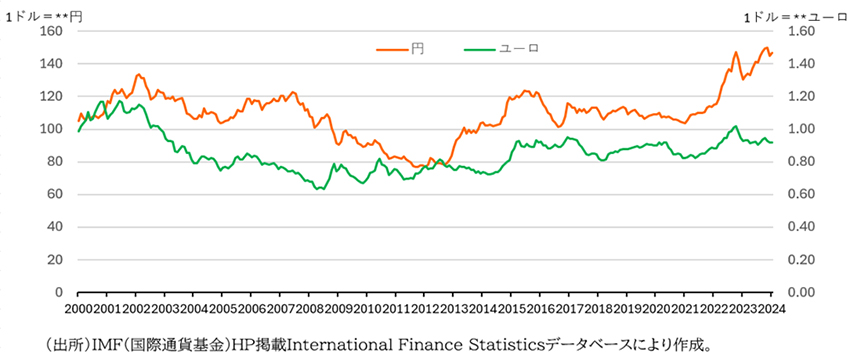

日経平均株価上昇のもう一つの要因である輸出増加については、円のドルに対する外国為替相場が円安ドル高傾向で推移していることによるところが大きい。円ドル為替相場は図表4のとおり、2020年には1ドル=100円程度であったが、その後は円安ドル高が進行し、2022年10月には1ドル=150円台という32年ぶりの円安ドル高水準となった。為替相場の変化が輸出に与える影響を簡単な数値例で考えてみると、例えば国内価格1台100万円の乗用車を米国へ輸出する場合のドル建て価格は、為替相場が円高で1ドル=100円のときは1台1万ドル(計算式は100万÷100)であるが、為替相場が円安になって1ドル=150円のときは1台6,667ドル(計算式は100万÷150)になる。これは米国の消費者にとっては日本車の価格が下がることであり、販売台数が増加する可能性が生じる。それが実現すると、日本の自動車メーカーにとって米国への輸出台数が増加することになる。これと同様のことが、日本国内で製品を製造し米国などへ輸出するビジネスを行っている輸出型製造業企業全般に生じるため、「円安は輸出に有利」という言い方ができる。日経平均株価の構成銘柄の中には輸出型企業が多く含まれるため、円安が株価上昇を促進している面があると言えるのである。

図表4.円とユーロの対米ドル為替相場の推移(月次)

ただし、原材料や部品の輸入については、円安は逆に不利である。たとえば日本が1バレル当たり80ドルの原油を輸入する場合、輸入時に企業が支払う円建て代金は、為替相場が円高で1ドル=100円のときは8,000円(計算式は80×100)であるが、円安で1ドル=150円になると1万2,000円(計算式は80×150)に上昇する。これが、上述のような物価上昇につながることになり、輸入品や輸入原材料を加工した製品の国内販売を中心とするビジネスを行っている輸入型企業にとっては、円安は不利な要因となる。ただ、そのような状況下でも、上述のような消費者物価への価格転嫁および賃金上昇が同時に進めば、業績を維持し株価を上昇させることも不可能ではない面もある。

円安ドル高の主因は日米間金利格差の拡大、その背景は日米間の物価上昇率の違い

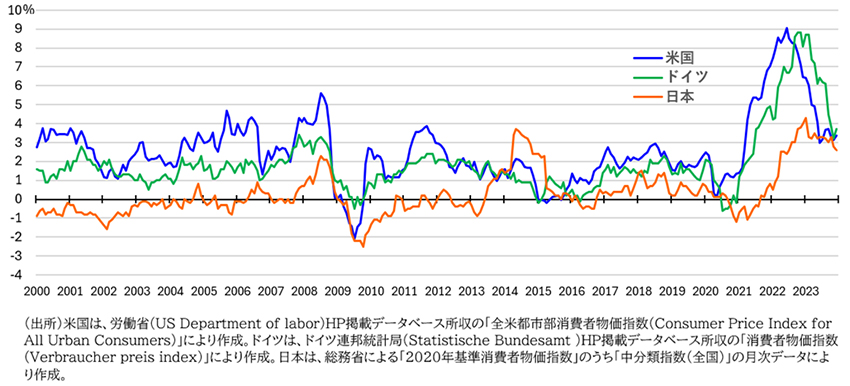

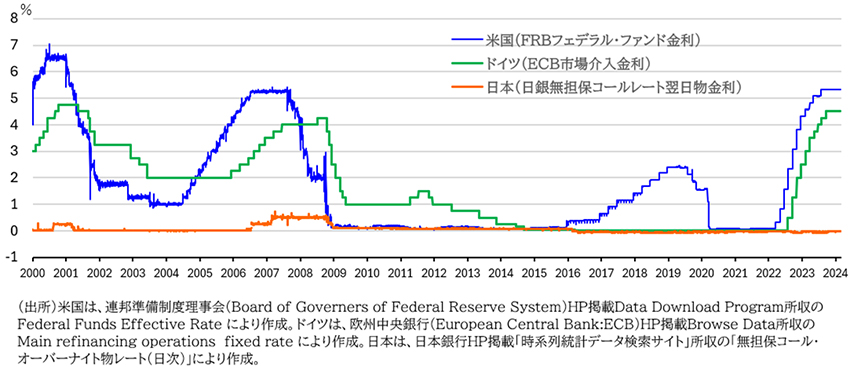

それでは、為替相場が円安傾向を示している主な原因・背景は何であろうか。それは、日本経済と米国経済における物価上昇率の程度の違いと中央銀行が決定・誘導する国内の基準金利の高低の違いにある。まず2021年以降における物価上昇率が、米国では日本よりかなり高い(図表5)。米国の中央銀行である連邦準備銀行(FRB)は伝統的に物価安定を重視する立場を取っており、特に物価上昇が激しい場合にはそれを抑制するための対策として金利水準の引上げを果敢に行う傾向がある。2022年以降、そのような判断による金利引き上げが行われている。一方、日本では物価上昇率がそれほど高くないため、日本銀行は金利の引上げには消極的であり、むしろ逆に、景気後退を防ぐために金利水準を低位に維持するいわゆるゼロ金利政策を継続している。結果的に米国と日本の間での金利格差がかなり拡大している(図表6)。このように各国ごとに金利水準に高低の違いがはっきりしている場合、世界各国の投資家は資金を高金利国の銀行預金や国債に投資する傾向がある。その結果、高金利国の通貨に対する国際的な需要が増加するため、高金利国の通貨の為替相場が高くなり、逆に低金利国の通貨の為替相場は低くなる。2022年以降における円安ドル高の進行は、このような背景が主因となっている。

図表5.日米独各国の消費者物価上昇率(消費者物価指数の対前年同月比変化率)の推移(月次)

図表6.日米独各国の中央銀行による政策金利の推移(日次)

現在の株価高は、バブルではないのか

以上ように物価上昇と円安という環境下で大手企業の業績が総じて好調な展開を見せ、その結果として株式市場において株価が上昇している状況であるが、株式取引は本来、商品・サービスの生産・販売・消費といったいわゆる実体経済活動そのものではなく、投資家が企業の業績や価値をどう評価するかに左右される金融・資本取引であり、時には実体経済の状況とはかけ離れた過剰な思惑によって株価が暴騰するいわゆるバブルが発生し、やがてそれが崩壊する危険性も潜んでいる。日本でも実際に、1980年代後半に株式市場・不動産市場においてバブルが発生し、1989年にそのバブルが崩壊して株価・地価が暴落し、その後長期にわたる不況が続いたという経験がある(上掲の図表1にも表わされている)。今回2024年現在の株価上昇がバブルである危険性がないのかどうかの判断が非常に重要であるが、たとえば「株価収益率(PER)」という指標(個々の企業の1株あたりの実際の利益に対して株価が何倍になっているか)をみると、1989年のバブル崩壊直前の時期の日経平均225社PERの平均値は約62倍と、歴史的にも国際比較上もかなり過大であったのに対して、現在は16倍程度であり、それほど過大ではないとの見方が多い(注1)。

(注1)日本経済新聞電子版(2024年2月25日)「株価最高値、今回はバブルにあらず 89年と違う企業と個人」による。

なお、ここまで分析してきた日経平均株価に含まれるのは上述のように225社の大手企業だけであり、中小企業も含めた日本の企業全体の動向を示すものではない。より多くの企業の株価の動きを示す指標として、TOPIX(Tokyo Stock Price Index:東証株価指数)がある。東京証券取引所の全市場(プライム市場、スタンダード市場、グロース市場の3つ)に上場されている約3,900社のうち2,152社(2024年2月現在)を対象に、各社の株式時価総額(日々の株価×総株式数)を合計し、1968年1月4日を基準日に定め当時の時価総額を100として算出される数値である。TOPIXの推移は図表7の通りであり、日経平均株価とは異なって史上最高値更新には至っていないものの、2013年以降上昇傾向が続いており2024年2月末現在、1990年以来34年ぶりの高値となっている。これらの企業の業績およびそれに対する投資家の評価も、日経平均株価225社と同様の状況にあるとみられる。

図表7.TOPIXの推移(1985年1月~2024年2月、月次)

日経平均株価やTOPIXに含まれないさらに多くの企業の経営状態がどうなっているのかを幅広く把握するためには、株価とは異なるが、様々な業種(製造業だけでなくサービス業など非製造業も含む)の様々な規模((資本金や従業員数が大規模ではない中小企業も含む)の約9,000社の企業の経営者が景気の動向をどう判断しているか(業況判断、景況感)に関する大規模かつ定期的(毎年3月、6月、9月、12月の4回)なアンケート調査として日本銀行が実施している「全国企業短期経済観測調査」(「日銀短観」と略称されることが多い)を使うことができる。その2023年12月調査結果は、図表8の通り、総じて好調な状況を示している。

図表8.「日銀短観」2023年12月調査結果における企業の業況判断の状況

GDP統計データの重要性

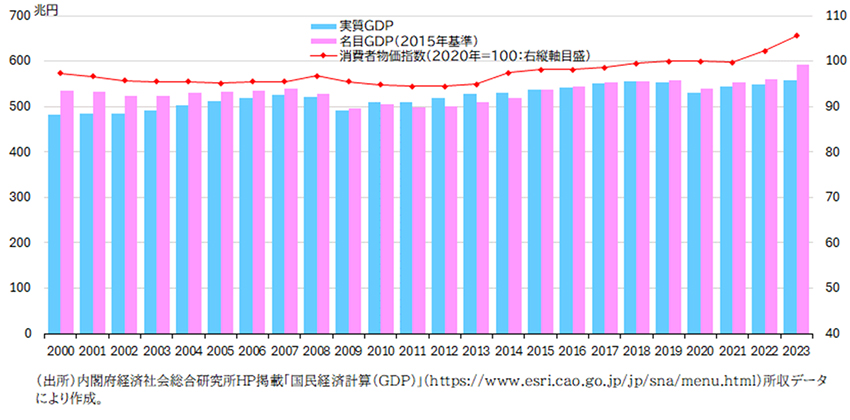

以上のように日本の主要企業の業績は国内市場および輸出市場の両面で好調と言え、消費も回復の兆しを示しており、それらの動きが株価の上昇につながっている。それでは、日本の実体経済そのものの規模、すなわち様々な製品・商品・サービスおよびそれらの部品・原材料などが日本国内の様々な業種、様々な規模の企業(自営業者や農家も経済主体としては「企業」と位置付けることができる)によってどれほどの金額分(例えば自動車であれば生産台数×価格=生産額)製造・生産・販売され、それが消費者によって購入・消費されたのかという面では、どのような状況なのであろうか。これを正確な統計データとして表すのがGDP(Gross Domestic Products:国内総生産)であることは、言うまでもない。

各国のGDPは、各国の経済・社会全般に関して非常に重要な数値であるため、各国政府が責任をもって公式政府統計として位置付け、様々な分野の膨大なデータを調査・収集し、経済理論に基づく計量分析モデルを駆使して算出した上で、定期的に公表している。日本のGDP統計データの作成を担当しているのは内閣府経済社会総合研究所であり、「国民経済計算(GDP統計)」というタイトルのウェブサイトで定期的に公表されている。この統計データをもとに、2000年以降の日本のGDPをグラフ化したものが図表9である。2023年1年間のGDPは、名目GDPとしては591.5兆円で前年比5.7%の増加、実質GDPとしては558.7兆円で前年比1.9%の増加であった。その要因としては、国内消費の回復、輸出の増加など株価上昇の場合と同じ動向に加えて、海外から日本への旅行客によるいわゆるインバウンド需要が回復したことも挙げられる。

図表9.日本のGDPの推移

GDPと物価の関係—名目GDPと実質GDP

GDPの表し方には、上記のように名目GDPと実質GDPの2つがある。これは、GDPを算出する際に物価変動の影響を考慮に入れるか入れないかの違いによるものである。その仕組みを理解するために、実際のGDP計算に含まれる膨大な種類の商品・サービスのうちただ一つ自動車だけを取り出し、自動車生産台数の増減、自動車価格の変動、自動車生産額の増減の間の関係を簡単な架空の数値例で考えてみよう。①まず、ある年(XXX1)年とその前年(XXX0年)の2年間において、経済全体の物価水準が安定していて自動車価格も変化せず、景気は好調であったため自動車生産台数は増加した場合を想定すると、生産台数×価格=生産額で計算される金額、すなわちGDPに相当するXXX1年の金額は前年より増加することとなる。②次に、2年間で経済全体の物価水準の上昇が発生し自動車価格も上昇したと仮定して、それでも自動車生産台数は増加した場合を想定すると、XXX1年のGDP金額は①の場合よりも大きく増加することになる。このように、毎年それぞれの生産量および価格をもとに算出されるGDPを「名目GDP」とよぶ。ただ、名目GDPは価格変動の影響が直接に反映されるため、長期間では時期ごとの物価水準の相違の影響が大きく、経済規模の長期的な変化を正確に把握しにくい面がある。このため、毎年のGDPを計算するときに、その年の各商品の価格(全体としての物価の一部)そのままの数値ではなく、ある年を基準年として決めた上で、基準年における価格(物価)を他の年にもあてはめて算出される数値が、「実質GDP」である。上述の②のように物価上昇率が高い年には、名目GDPが実質GDPより大きい数値になる傾向がある。このような理解をもとに図表9に戻ると、2023年には消費者物価指数が上昇しているため、名目GDPが実質GDPよりもかなり大きくなっていることがわかる。株価上昇について述べた際にもふれた物価上昇が、GDPにこのように影響を及ぼしているのである。

GDPの国際比較

以上のように日本経済は、実体経済面でも株式取引の面でも、為替相場の円安傾向や世界的な物価上昇という背景にも関わらずある程度順調に拡大・成長していると言えるが、世界各国と比較すると、どのような状況なのだろうか。日本のGDPは世界各国中で何位なのだろうか。それを見る前にまず、各国のGDPを国際比較する場合に注意すべき点を確認しておきたい。 各国のGDPはそれぞれ自国の通貨で算出され表示されるものであるから、それらを国際比較する場合には、どこか一つの国の通貨を決めた上で、その通貨と各国の通貨との間の外国為替相場をもとに換算しなければならない。実際には、米国のドルが国際比較の基準とされる場合が多い。このような換算を行う必要があるため、たとえばある国のGDPがXXX0年とXXX1年でほとんど増加していない場合でも、その国の通貨の対ドル為替相場がその2年間で変化していれば、GDPの米ドル換算額は変化することになり、その国の通貨が米ドルに対して安くなっていれば、その国のGDPの米ドル換算額はXXX0年よりもXXX1年の方が小さくなる結果となる。

今の日本経済は、このようなケースが当てはまるのが現実である。上記に掲載した図表4のように、円の対米ドル為替相場は2021年には1ドル=約100円であったものが2023年には1ドル=約150円まで円安に変化しているため、たとえば1万円を米ドルに換算した金額は100ドル(=10,000÷100)から67ドル(=10,000÷150)に減少する。これと同じことが、GDPの換算においても生じるのである。

2023年の日本のGDPは、名目ベース米ドル換算による国際比較ではドイツに抜かれて世界第4位に後退

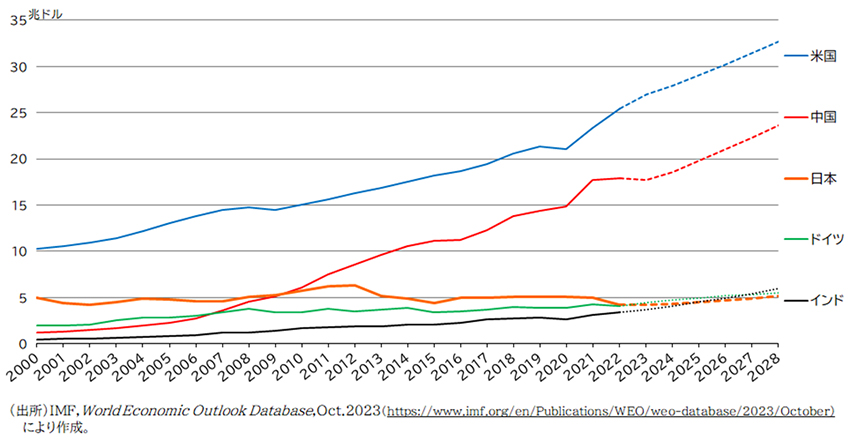

日本のGDPの国際的な順位の変化を長期間でみると、日本経済が高度成長を示していた1960年代後半の1968年に、当時の東西冷戦対立の国際情勢の中で西側では西ドイツ(当時)を追い抜いて米国に次いで2位、東側を含めると米国、ソ連(現在のロシア)に次いで3位に躍進した後、冷戦終結後1990年代以降はロシア経済の後退により全世界で2位の地位を保っていたが、2010年に成長著しい中国に抜かれて3位となり、その状態が続いていた。ところが、昨年2023年10月に国際機関であるIMF(International Monetary Fund:国際通貨基金)が世界経済の動向と見通しに関する定例調査報告(World Economic Outlook)において、2023年1年間の各国のGDPの規模の米ドル換算額がどのようになるかの予想推計を行った中で、日本のGDPはドイツに抜かれて世界4位に後退する可能性が高いという見解を示し、話題となった(注2)(図表10)。このときIMFは2028年までの中期的な将来予測も行っており、2026年には日本はインドにも抜かれて5位に後退するのではないかとしている(インドのGDPは、2021年にすでにドイツに次いで4位となっていた)。

(注2)「日本のGDP、4位転落 IMF 今年予測」『日本経済新聞』2023年10月25日朝刊1面を参照。

図表10. IMFの集計・推計による世界主要国のGDP(名目GDPの米ドル換算額)の推移と予測

IMFによるこの予測は2023年10月の時点で行われたものであるが、2024年1月には日本政府およびドイツ政府がそれぞれ2023年1年間のGDPの公式統計値を発表した。日本は上述の通り名目GDPが591.5兆円、実質GDPが558.7兆円であり、ドイツは名目GDPが4兆1,211億ユーロ、実質GDPが3兆2,649 億ユーロであった(注3)。IMFの予測は各国の名目GDPを米ドル換算する方式で行われているので、それと同じ方法で計算すると(為替相場は2023年1年間の変動の平均値として1ドル=約140円、1ドル=約1.08ユーロを用いる)、名目GDPのドル換算額が日本は4兆2,106ドル、ドイツが4兆4,561ドルとなるため、結果的にIMFの予測通り、日本とドイツの順位は逆転することとなった。

(注3)ドイツ連邦統計庁(Statistischer Bericht)HP掲載 "Statistical Report - National Accounts" 所収データによる。

ただ、この計算方法には、現在の日本経済にとって不利な面がある。日本の2023年のGDPは名目ベースでも実質ベースでも前年比増加しているが、為替相場において円安ドル高が著しいため、ドル換算額は小さくならざるを得ない。ドイツの場合は、2023年のGDPは名目ベースでも実質ベースでも前年比増加している(特に、ロシア・ウクライナ間戦争の影響による資源価格の上昇の影響が日本よりも大きく物価上昇率が高いため、名目GDPが大幅に増加している)上、為替相場の面では、ユーロの対ドル相場はそれほど大きく変化していない(上掲の図表4まで戻ってご覧いただきたい)ので、ドル換算による影響が日本よりも小さい。ユーロが円ほど対ドル安になっていない理由としては、上掲の図表5と図表6に戻ると、ドイツを含む欧州のユーロ圏各国では物価上昇率が米国と同程度に高いため、ユーロ圏の中央銀行であるECB(European Central Bank:欧州中央銀行)が米国FRBと同様の方針で政策金利の引上げを2022年から実施しており、米国とユーロ圏との間の金利格差がほぼ一定で推移していることが挙げられる。

世界の中での日本経済の今後

以上を整理すると、2023年におけるIMF方式によるGDP順位の日本とドイツの間での逆転は、為替相場が円安ドル高だったことと、ドイツの物価上昇率が日本より高かったことから生じたということができる。為替相場や物価は、今後の世界経済全体および各国経済それぞれの状況次第で現在とは異なる動きに変化する可能性もあるし、各国GDPを国際比較するための計算方法として名目GDPではなく実質GDPを用いる場合もあり、通貨の換算方法についても、米ドルに対する為替相場そのものではなく各国間の物価水準の違いを調整するために各通貨の購買力平価を考慮に入れて計算する方法もあるため、日本のGDPの推移や順位が図表10とは細かい点で異なる形となる場合もある。それでも大きな傾向としては、図表10にみられるように、日本のGDPは米国および中国という2つの経済大国と比べて規模が相対的に小さい上、上昇ペース(=経済成長率)が米中2大国やインドなど新興国と比較すると遅く、横ばい乃至足踏みに近い状態が長期的に続いていることは間違いない。

本稿前半で検討した日経平均株価の史上最高値更新に現れている日本の企業の業績の好調さとそれに伴う株価の上昇は、単なるバブルではなく日本経済全体の実体面での回復と軌を一にするものとみることができ、今後も継続することが望ましいが、世界的な視野でみると、日本経済は規模および成長ペースの両面で超大国とは言えない位置にあることは否定できない。そのことは日本だけでなく、日本と僅差にあるドイツを含め、そのほか英国やフランスなどいわゆるG7諸国も同様である。これら従来の「先進国」に代わって今後の世界の中で経済力を強めていくのは、図10に含まれているインドのほか、現時点での「新興国」である東南アジア各国(インドネシア、マレーシアなど)や南アメリカ各国(ブラジル、メキシコなど)、さらにはサブサハラ・アフリカ各国(南アフリカ共和国、ナイジェリアなど)であろうという予測が支配的になりつつある(注4)。

(注4)米国に本拠を置く大手金融機関であるゴールドマン・サックス社の調査部門が2022年12月に公表した世界経済の将来予測レポート「2075年への道筋(Path to 2075)」などを参照されたい。Goldman Sachs(2022) ”Path to 2075,” Global Economics Paper, 6 December,2022.

日本経済としてできること、すべきことは、そのような近未来が到来することをいわば覚悟しつつ、少子高齢化の下での国民生活の安定など国内課題の解決を図ること、そしてまた、地球温暖化防止への対応だけでなく地域間所得格差の是正などを含む広義の持続可能性の確保や、人工知能に代表される新たな科学技術の開発・実用化の促進と安全性の両立といった、グローバルな課題の解決に寄与できるよう努めることではないだろうか。