米国トランプ政権による保護主義的関税引き上げ政策の諸問題

2025.03.24

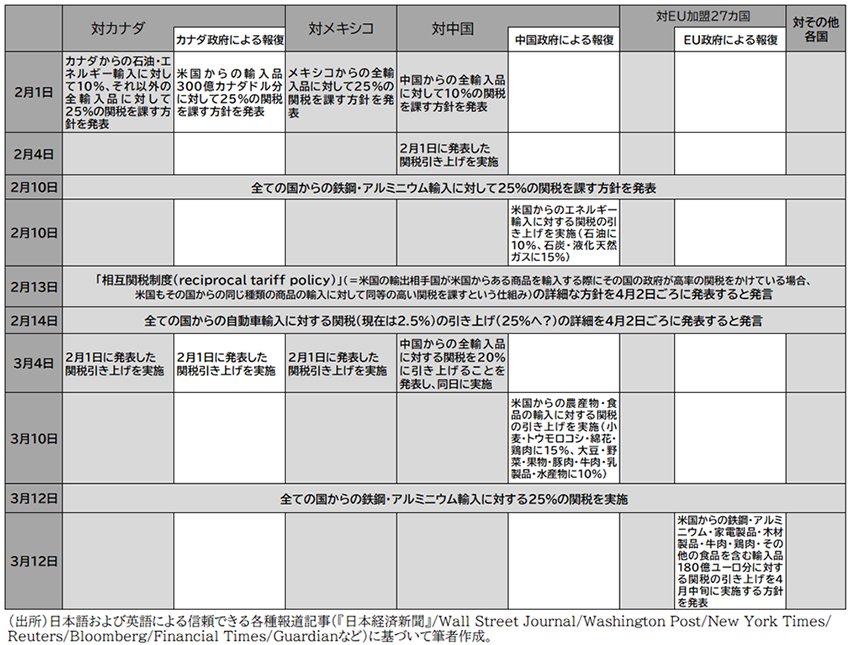

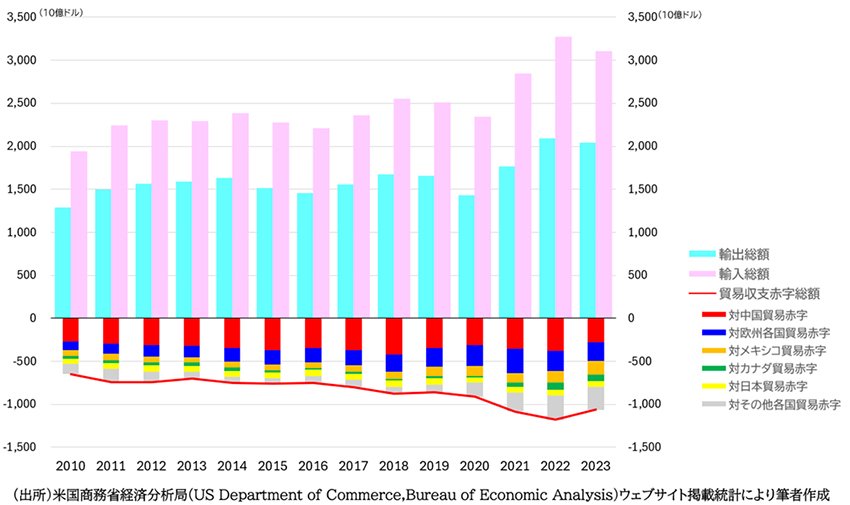

米国でドナルド・トランプ氏が2025年1月に大統領に就任することにより発足した第2期トランプ政権(1期目は2017~2020年)は、ウクライナ・ロシア間戦争およびパレスチナ・イスラエル間紛争に介入する軍事・安全保障面での外交政策を展開している(それは戦争・紛争を終結させるという国際協調的な面よりは、米国にとっての利益の確保および負担の軽減を狙うという自国優先的・利己的な側面が強いことに注意すべきである)が、経済政策の面では、米国経済の対外的な貿易赤字を縮小し米国国内産業の衰退・雇用の減少を押しとどめるためと称して、米国が世界各国から輸入する様々な工業製品・農作物・エネルギー資源などを米国国内で販売する時に課す関税を引き上げる、いわゆる保護主義的貿易・関税政策を実行している(その詳細については図表1を、さらにその背景としての近年における米国の輸出額・輸入額・貿易収支赤字額とその相手国別内訳の推移については図表2を参照されたい)。それに対して、カナダ・メキシコ・中国・欧州など各国の政府からの反発が強まっているほか、米国経済にとっても、生産・雇用の増加という本来の目的が達成されるかどうかはまだ不透明であり、それどころか、米国国内の消費者・企業・農家にとって物価上昇や経営戦略の見直し、米国から諸外国への輸出の減少という逆効果が生じる懸念が強まっている。本稿では、そのような面に注目することにより、トランプ大統領による保護主義的関税引き上げ政策の問題点と特殊性を明らかにすることを試みる。

図表1. 2025年2月以降における米国トランプ政権による各国からの輸入に対する関税率引き上げの方針発表・実施と各国政府による対応(報復関税)の進行状況(3月20日現在)

図表2. 米国の輸出額・輸入額・貿易収支赤字額とその相手国別内訳の推移

関税とは何か

まず基本的なことを確認しておくと、関税とは、たとえば米国政府が中国政府や中国企業に対して支払わせるものではなく、中国国内で生産された商品を米国企業がビジネスとして輸入した時に、米国政府が商品の種類ごとに決めた(または引き上げた)税率に従って商品の金額の一定割合(%)分の金額を関税として米国企業が米国政府に支払い、その上で、その企業がその輸入品を米国国内で消費者や他企業へ向けて販売する時に、すでに支払った関税分の金額を販売価格に上乗せする、という仕組みになっている。結果として、関税は、米国国内の消費者や企業が負担して支払い、米国政府の財政収入になるのである。

そのような関税を引き上げることが、なぜ、たとえば中国側にとって問題になるのか、そして米国国内の産業・雇用の回復につながるのかというと、もし関税がまったくかからなければ、中国で生産された商品の価格そのままの金額で米国国内において販売できるため、中国企業にとっては米国への輸出販売が増加する一方、米国国内でそれと同じ商品を生産・販売している米国企業は価格面で中国企業との競争に負けてしまう場合が多く、販売不振・経営悪化・雇用減少につながってしまうのに対して、関税が引き上げられれば全く逆のことが生じて、中国製品の米国内への輸入販売の減少の一方で、米国国内製品の生産・販売の増加がもたらされ、経営の改善・雇用の回復にもつながる、という理屈である(なお、以上の例において、中国製品のあり方として、価格が米国製品に比べて安いということだけでなく、品質面でも米国製品に劣らない場合が多い、といういうことも理解しておくべきである)。

関税引き上げによる国内経済へのメリットとデメリット

上述のうち、「関税が引き上げられれば‥‥米国国内製品の生産・販売の増加がもたらされ、経営の改善・雇用の回復にもつながる」という点が、関税引き上げによる国内経済への理論上のメリットであり、トランプ大統領が第1期政権期にも実施し、第2期政権でさらに拡大しようとしている保護主義の正当性を米国国民に訴えるときのキャッチフレーズとして強調している内容である。それに魅力を感じる支持層が米国国内に広範に存在するからこそ、2024年大統領選挙での勝利につながったことは確かである。

しかし、そのような好循環が実現するまでには時間がかかる場合が多い。たとえば、トランプ大統領は輸入自動車への関税を従来の2.5%から大幅に引き上げる(25%とも予想されている)措置の詳細を2025年4月2日ごろに発表する予定だと発言しているが、これが実施された場合、日本や欧州、韓国などの自動車メーカー各社は、従来は自国内やカナダ、メキシコの国内に設置している工場で様々な部品の製造やそれらの組立を行い、完成車を自国やカナダ、メキシコから米国へ輸出するように構築してきたサプライチェーンを大きく変更し、米国国内での部品製造・完成車組立などを行う工場を増強したり新設することを検討せざるを得ない(トランプ大統領はそのような動きを「米国国内製造業の復活」と位置付けている)が、その実施には計画立案・用地取得・工場建設・設備設置・従業員雇用などを順次に進めなければなならないし、そのための資金調達も行わなければならないため、数年単位の期間が必要となる(注1)。

さらに、様々な面で米国国内経済にマイナスの逆効果が生じるデメリットも無視できないことが、経済学者によって理論的に指摘されているし(注2)、米国を含む各国経済で保護主義が実施された場合に現実に生じてきたことでもある。

まず、関税引き上げによる輸入品の価格上昇という影響を直接的に受けるのは、米国国内の消費者である。すでに2月14日から実施されている鉄鋼およびアルミニウムへの関税引き上げによって、それら素材価格の上昇を通じて缶飲料や電気製品などの小売価格が上昇しつつあることが指摘されている。さらに自動車などにかかる関税引き上げも4月以降に詳細の公表が予告されており、それらが実行されれば米国内消費者への影響はさらに拡大する懸念がある(注3)。

次に米国国内企業、特に工業製品製造メーカーへの影響である。一見すると、外国からの輸入品が高くなることで米国国内の製造業が保護され、利益が得られるように見える。しかし実際には、米国企業も海外から多くの部品や原材料を調達しているため、関税引き上げによるコスト上昇が避けられない。鉄鋼やアルミニウムを大量に必要とする製造業者は、安価な海外材料が入手しにくくなることで生産コストが跳ね上がり、企業の利益を圧迫する可能性を懸念している。自動車メーカー各社は、カナダおよびメキシコの国内の各地でサプライチェーンを構築しているため、カナダやメキシコからの部品輸入に高関税が課されると、最終的な組み立てコストが上昇し、米国国内市場での販売だけでなく国際市場への輸出においても価格競争力を失う危険性がある上、投資計画や雇用計画における不確実性が高まることへの懸念を表明している(注4)。

さらに、トランプ政権による対外的関税引き上げに対して各国政府が報復的に米国からの輸入品に対する関税を引き上げる動きがすでに生じているが、これにより、米国国内の農業生産者にも悪影響が生じる危険性がある。大豆やトウモロコシ、小麦、肉製品など、米国が主要輸出国として世界市場に供給している農産物に対して、中国政府はすでに3月10日から関税を引き上げているし、EU政府も同様の措置を取ることを検討中である。輸出量の急減に伴う価格下落や収益悪化が避けられないと農業団体は強く警戒している(注5)。

トランプ流「保護主義」の特殊性

以上のようにトランプ政権による保護主義的関税引き上げ政策は、米国国内産業の復活というスローガンを実現できるかどうか不確実であるとともに、各国政府との間の摩擦による関税引き上げ競争を激化させる危険性がある。また、米国国内企業も含む全世界のビジネス界にとって経営戦略上のリスクを高める要因ともなる。「トランプ関税」の今後の展開が、このような諸問題を実際にどのように引き起こしていくのか、各国政府や各国企業はどのように対応し、世界経済全体にどのような影響が生じるのか等、様々な面での不確実性の強まりが懸念される。

ただ、米国政府はトランプ政権以前にも断続的に保護主義的貿易政策を実施してきた。その点ではトランプ政権だけが突出しているのではない面もある。たとえば1971年には、当時のニクソン政権が貿易赤字およびドルの価値下落を防ぐために輸入品に対して一律に10%の課徴金を導入したし、1980年代 には当時のレーガン政権が対日貿易摩擦への対応として日本製品(自動車、鉄鋼、半導体など)への関税引き上げを実施したほか、日本政府・日本企業に対して輸出の自主規制を要求した(日本の主要な自動車メーカー各社はこれを契機に、米国国内での現地生産・現地販売のビジネスモデルを構築するための対米直接投資を本格化させていった)。また、2002年には当時のジョージ・W・ブッシュ政権が、米国国内の鉄鋼産業保護を目的に各国からの鉄鋼輸入に対して最大30%の関税を導入した(これに対してEUや日本などが世界貿易機関(WTO)に提訴し、WTOが米国の措置を国際法に反すると判断したため、2003年に米国は撤回を余儀なくされた)。

ただし、これまでの保護主義的措置はいずれも、多国間の交渉や一定程度の協調を念頭に置いており、第二次世界大戦終結後に米国自身が中心となって築いてきた国際的な自由貿易の協調的体制の枠組みの中での行動であった。これに対してトランプ政権による保護主義は、多国間協定を嫌い(第1期政権中の2017年に環太平洋パートナーシップ協定TPPから離脱)、二国間での「ディール」(取引)による個別交渉を中心としている上、貿易赤字を「米国経済に対する敵対的な行為」と位置づけ、同盟国を含むすべての交渉相手に厳しい姿勢を示しており、多国間主義に基づく自由貿易体制そのものへの挑戦という側面すら持っている。

さらに、従来の保護主義的措置は主に国内産業保護や貿易赤字解消といった「経済的理由」を中心としていたが、トランプ政権は関税政策に不法移民や麻薬の米国への流入を阻止するという経済以外の社会問題への対応を持ち込み、貿易赤字を含めてそれらを「国家安全保障上の理由」と位置付けることで関税引き上げを正当化する論理を展開している(注6)。また、このような論理に基づく措置は、米国の伝統的な同盟国(カナダ、EU、日本、韓国など)にも広く適用されようとしている点で異例であり、国際貿易秩序を根本的に揺さぶる要素を含んでいる。

米国の経済的覇権の後退との関連性

最後に、このような特殊性を有する「トランプ関税」が、トランプ大統領の個人的な(やや特殊で極端・強引な)政治的思想および政治・外交手法に起因するものとだけ言いきれない側面もあることを、指摘しておきたい。

第二次世界大戦後における米国歴代政権による国際経済政策は、前項で述べたように基本的には米国自身が中心となって形成してきた国際協調的な自由貿易体制断の維持に沿うものであったが、それは、米国の総合的な経済力(大きな国内生産と国内消費、高い科学技術開発力、国際的展開力を持つ多国籍企業経営、政府・民間を通した豊富な資金の蓄積、国際通貨としてのドルの信用力など)が事実上世界のトップレベルであり、国際協調的体制を維持するための様々なコストを負担する余力があったことが基盤となっていた。しかし、そのような覇権的な経済力は、絶対的水準としては拡大を続けたものの、相対的な力関係や多面的なシステムの諸側面の個々の部分においては、意外に早い時期(1970年代以降)から徐々にほころびを呈して行ったことも事実であり、それが、断続的ではあれ保護主義的関税政策を表面化させたことの背景となっている面がある。

そのような歴史的経緯の上で、2010年代以降、中国というあらたな経済大国が登場し、米国の覇権を揺るがしかねない存在となってきたことが、第1期トランプ政権(2017~2020年)における対中国を主とする保護主義的関税政策発動の直接的な背景であったと見ることができる。ただ、国際秩序全体のあり方に関しては、経済力だけでなく政治的・軍事的な影響力に対する国際社会の認知の度合いも重要であり、そのような面で中国が十分な「覇権」を有するには至っていないとも言え、さらにロシアの存在が、米国との関係だけでなく国際社会全体にとって大きな不安定要因になっていることも周知の通りであり、そのような状況の総体として、2025年の現時点における国際社会は、絶対的な覇権国の存在による安定性に欠ける状況となっている。現在の「トランプ関税」の不透明性は、そのような全体的状況の一環として現われているものでもあると捉えるべきではないだろうか(注7)。

とはいえ、「トランプ関税」のそのような不安定性・不透明性が、トランプ大統領のやや特殊な思想・手法が現在の「米国」のあり方の大半を染め上げている(つまり、米国の多くの主体がそのようなトランプ大統領を支持している)ことに由来する面も大きく、ある意味で現在の「米国」が冷静さを欠いているとも言える。そのような「米国」に対して、関係各国の政府や企業を中心とする国際社会の側が冷静に対応することが重要であるとともに、「米国」の内部においても冷静さを回復する指向性をもった諸主体がいないわけではないことにも、注目すべきであろう。

(注1)日本経済新聞(2025a)「米、車関税1カ月延期 対メキシコ・カナダ ー 日本の対メキシコ投資9割減 供給網への打撃回避」『日本経済新聞』2025年3月7日朝刊5面

(注2)日本経済新聞(2025b)「トランプ政策、経済の行方は 高関税で雇用は生まれず 仮想通貨には危機の芽 ラグラム・ラジャン氏 米シカゴ大教授」『日本経済新聞』2025年3月17日朝刊7面

(注3)日経流通新聞(2025)「メキシコ産ビール、米国で上昇?」『日経流通新聞』2025年3月7日8面

(注4)日本経済新聞(2025c)「トランプ関税発動、車産業のコスト9兆円増 ー 米景気に追い打ちも」『日本経済新聞』2025年3月5日朝刊3面

(注5)日本経済新聞(2025d)「中国報復、米農業を直撃 追加関税発動 綿花や大豆軒並み安」 『日本経済新聞』2025年3月11日朝刊3面

(注6)赤平大寿(2025)「外交手段としての関税政策、トランプ関税の日本への影響」日本貿易振興機構(ジェトロ)『地域・分析レポート』2025年1月15日

横山 史生 教授

国際金融論、国際貿易論