コロナ危機下の日本経済-現状と展望-

2021.02.26

2021年に入って新型コロナウィルス感染症流行(COVID-19パンデミック)発生から1年が経過したものの、終熄に向かう明確な見通しはまだ立っておらず、世界のほぼすべての国・地域の人々の日常生活を含む様々な側面で大きな影響が生じている。本稿では、「コロナ危機」が経済活動に及ぼす影響という側面に注目し、2020年の日本経済に関するいくつかのデータに即して現状を把握・整理した上で、今後の展望について考えてみたい。

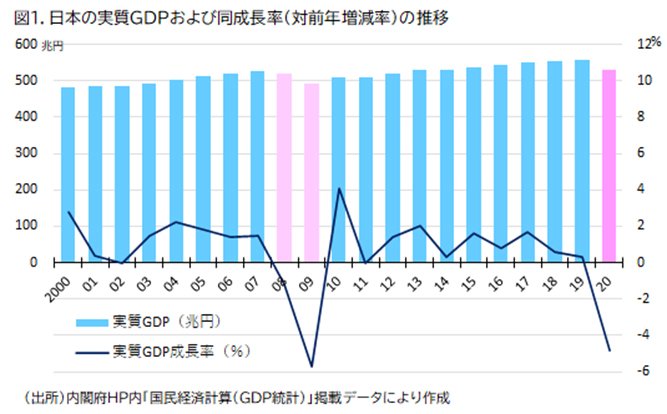

2020年には、日本国内での様々な商品の生産・販売・消費という基本的・実体的な経済活動の規模を表す実質GDP(国内総生産)は約530兆円であり、前年よりも約26兆円減少したため、経済成長率はマイナス4.8%となった。実質GDPがマイナス成長を記録したのは2008年米国発の世界金融危機(いわゆる「リーマン・ショック」)の影響を受けた2009年以来11年ぶりのことであり、マイナス幅もその時に匹敵する深刻な状況である(図1)。

実体的な経済活動の規模を表す実質GDPがこのように減少した一方で、金融面での経済活動の代表的な指標である日経平均株価指数(東京証券取引所第一部に上場されている約2200社の企業の株式の個々の売買取引価格をもとに算出される数値)は、2020年前半には下落したものの、2020年後半には上昇に転じ、2021年2月半ばにはほぼ30年ぶりに3万円台を回復した(図2)。コロナ危機により実体経済が縮小する中での株価上昇という、一見矛盾しているように思われ、実体経済とかけ離れたアンバランスなバブルではないかと指摘されることもあるこの現象には、いくつかの背景がある。まず、2020年以後、飲食・宿泊・観光・交通関連のような業種の企業ではコロナ危機によって業績が悪化した一方で、いわゆる「巣ごもり消費」の増加によって電気機器製造業や小売業、ネット関連業の企業の業績が改善したほか、中国経済の回復によって日本の自動車関連部品や半導体などのメーカーの生産・輸出は、実はかなり回復しているのである。

また、株式の売買取引は、現時点での企業業績や実体経済の動向を反映する一方で、それらが今後に回復するか悪化するかに関して、一定の合理的な判断に基づく将来予測を織り込んで行われる面もある。COVID-19に有効なワクチンの国民への接種が今後に順次実施されることが見込まれているため、それが順調に進んでパンデミックが終熄に向かえば経済・社会活動全般が回復し、株価がさらに上昇するのではないかという、楽観的な観測も出てきている。そういう期待に基づいて株式売買を積極的に行う投資家層が一定数存在することも、「日経平均株価3万円台回復」の背景となっている。このほか、コロナ危機による景気後退を金融面から下支えする目的で日本銀行が金融緩和政策を実施し、日本経済における様々な金利の水準が史上最低水準となっていることから、銀行預金や債券への投資による収益が極めて小さいため、投資家がより大きな収益を得られる可能性の高い株式への投資を拡大していることも、大きく影響している。

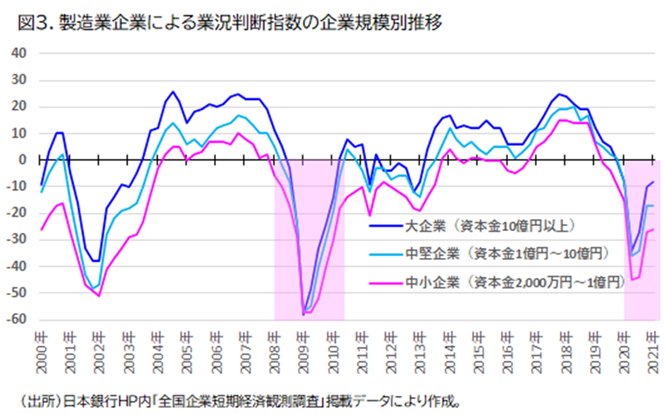

ただ、日経平均株価指数の対象となっている企業(約2200社)の大半(約1900社)は資本金10億円以上の規模の大手企業であるため、業績が悪化した業種であっても経営体力がまだ保たれている場合が多い。つまり、「日経平均株価3万円台回復」という現象は、バブルとまでは言い切れないものの、日本経済全体の中では一部の、恵まれたセクターの動きを示すものに過ぎないとみることもできる。日本に存在する企業の大半は、資本金や従業員数が小規模のいわゆる「中小企業」である(※1)。日本経済全体として景気が好調な時期においても、個々の企業の経営状態は、大手企業よりも中小企業の方が苦しい場合が多い。コロナ危機のように経済情勢が悪化する中では、その違いがより大きく現れる。様々な規模の企業の経営陣が自社の経営状態について良いと受け止めているか悪いと感じているか(これを「業況判断」という)を公的かつ大規模なアンケート調査によって把握するために、日本銀行が「全国企業短期経済観測調査」を3か月(=四半期)ごとに実施している(通称として「日銀短観」と呼ばれる)。その最新結果(2020年12月実施・発表)によると、大企業・中堅企業・中小企業のいずれにおいても業況判断指数(※2)が2020年前半に大幅に悪化しており、同年後半以後にはやや回復しつつあるものの、中小企業ではかなり低い数値が続いており(図3)、日経平均株価指数の高値更新とは異なった様相を示している。

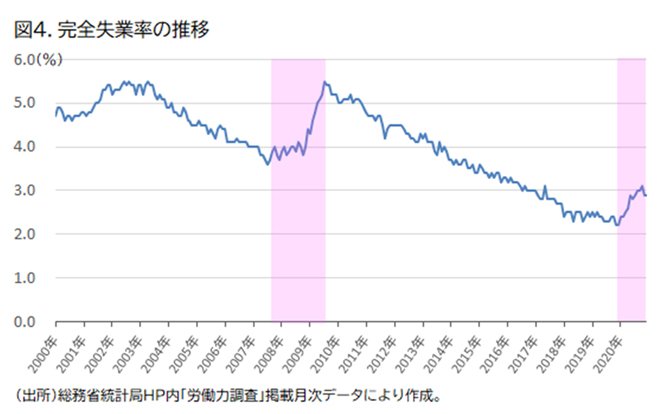

コロナ危機の経済活動に対するマイナスの影響として、失業率が2020年以後に上昇していることも見逃せない(図4)。日本の失業率は諸外国と比較すると低いとはいえ、政府から支給される雇用調整助成金によって中小企業が従業員を解雇せず休業状態にとどめることができているため、失業率が極端に上昇せずに済んでいる面がある、との指摘もあり(※3)、実際にはかなり大きな影響が生じているのが現実だとみるべきであろう。

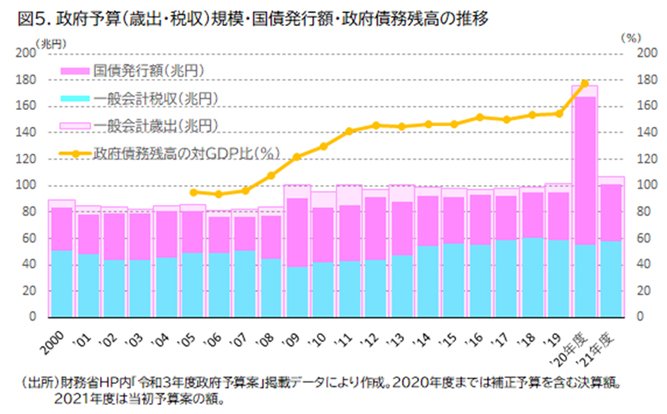

様々な商品の生産・販売(海外への輸出も含む)・消費の規模の全体としての減少(つまり、GDPのマイナス成長)、中小企業を中心とする民間部門の業績・経営状況の悪化、潜在的な失業率の上昇といった、コロナ危機による日本経済への深刻なマイナスの影響に対応するための努力は、官民それぞれの立場の様々な主体による取り組みとして展開されている。その中で、上述の雇用調整助成金も含めて、政府および地方自治体による公的な対応の重要性は大きい。そのための公的な資金の手当てを行うのが、国家予算(政府財政)の役割である。2020年度(2020年4月~2021年3月)分の国家予算は、2020年3月に成立した当初予算に加えて、コロナ危機への対応措置を盛り込むために2020年4月、6月、2021年1月の3次にわたり国会審議によって補正予算が編成された。その結果、2020年度全体の歳出額は約176兆円と、例年(2010年代にはほぼ毎年、約100兆円で推移していた)にない大規模なものとなった。その財源としては、民間の個人や企業が負担する所得税、法人税、消費税などの税収の総額はコロナ危機のマイナスの影響によって減少しているため、大半を政府による借金である国債によって調達せざるを得ず、2020年度の国債発行額は約112兆円と、過去最大規模にまで増加した(図5の棒グラフ)。

これにより、今回のコロナ危機以前から拡大を続けている日本の財政赤字は、さらに悪化することになる。政府がこれまでに発行した国債は順次、一定期間経過後に返済されるが、現時点で未返済であり将来に返済しなければならない金額の総額を「政府債務残高」といい、その金額が現時点での日本のGDPと比較してどの程度の大きさであるかを示す指標が「政府債務残高の対GDP比」である。2020年度に巨額の国債発行が行われた結果、政府債務残高の対GDP比は2020年度末(2021年3月末)時点で177%と、他の先進国と比較して非常に高いレベルの規模に達する見込みである(図5の折れ線グラフ)。

それを承知の上でコロナ危機対応のために巨額の財政支出を行わざるを得ないのが現下の状況であるが、仮に近い将来に事態の終熄が得られたとしても、いったん発行した国債は将来の一定の時点で利子支払いおよび返済を行わなければならないし、平常時に必要な経費の支出も続けなければならない。であれば、結局は、たとえば消費税率のさらなる引き上げや所得税の累進性の強化(すなわち富裕層など高額所得者への課税の強化)、社会保障費の歳出の見直し・削減という形で、国民や民間企業が新たな負担を受け入れざるを得ない局面が到来する可能性が高いと考えられる。いま現在は、コロナ危機の事態の緊急さと深刻さの中で、そのような将来図に思いを馳せる余裕がない面もあるが、政府はそのことを自明の前提としているはずだし、であればなおさら、市民および民間企業の立場でもそのことにもう少し意を配る必要性は大きいといえる。

いま現在、大手企業は一定の収益を上げていること、またコロナ危機下であるがゆえにこそ様々な分野でオンライン化やグリーンリカバリーへの動きが進展していることに再度立ち返ってみるならば、それを好機ととらえて、経済社会で活動する諸主体が従来型のビジネスモデルの枠内にとどまるのではなく、先端技術開発や新規ビジネスモデルの模索を進め、コロナ後の経済環境が到来した暁における飛躍に備える地道な努力に注力すべきではないだろうか。そうすることが、市民および民間企業のセクターの内部における所得格差・資産格差の拡大を抑制しつつ、セクター全体としての担税力を高めることにつながり、コロナ後に政府セクターが取り組むべき財政再建を円滑に進める素地を形成することにもなろう。そのような展望にとっては、待ち望まれるコロナ危機終熄後の社会は「コロナ無き社会」ではなく「コロナ的なるものと共存する社会」とならざるを得ないとの認識もまた、重要となるものと思われる。

※1. 中小企業庁によると、2016年時点の日本国内の企業総数約359万社のうち99.7%に当たる約358万社が「中小企業・中小規模事業者」(資本金の額が、製造業では3億円以下、卸売業では1億円以下、小売業およびサービス業では5千万円以下の会社)である。

※2. 日銀短観における「業況判断指数」は、経営状態が「良い」と回答した企業数から「悪い」と回答した企業数を差し引いた数の、回答企業総数に対する百分比である。たとえば、回答企業総数1000社、「良い」300社、「悪い」700社の場合、業況判断指数はマイナス40となる。

※3. 東洋経済オンライン「経済最前線の先を見る」(2021年2月21日)

横山 史生 教授

国際金融論、国際貿易論