税法上の優遇措置について

個人の場合

所得税

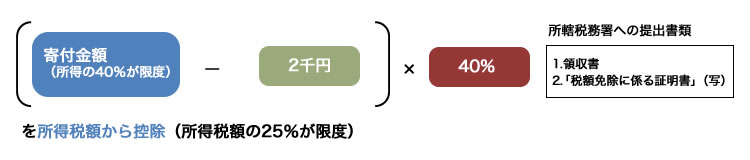

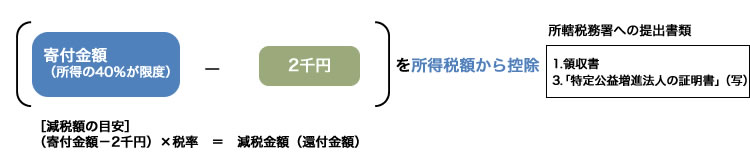

ご寄付いただきました際には、本法人発行の1.「領収書」、2.「税額控除に係る証明書」(写)(領収書裏面に印刷)、3.「特定公益増進法人の証明書」(写)(領収書表面に印刷)をお送りいたしますので確定申告の際に所轄税務署へご提出ください。

Ⓐ【税額控除】(※平成23年分より適用)の場合

Ⓑ【所得控除】の場合

住民税

京都府にお住まいの方(ご寄付いただいた年の翌年1月1日の住所地)は、住民税(府民税)の寄付金税額控除の適用を受けることができます。

京都市にお住まいの方(ご寄付いただいた年の翌年1月1日の住所地)は、住民税(府民税・市民税)最大10%の寄付金税額控除の適用を受けることができます。

所得税の確定申告を行う場合手続きは不要です。

たとえば、京都市内に在住で課税所得金額が500 万円の方が、ご寄付を1 万円(1 口)された場合

◎所得税

Ⓐ税額控除では(10,000 円 - 2,000 円)× 40% = 3,200 円が所得税額から控除(還付)される金額

Ⓑ所得控除では(10,000 円 - 2,000 円)× 20%※ = 1,600 円が還付される金額

※課税所得金額により異なります

◎住民税

府民税(10,000 円 - 2,000 円)×2% = 160 円 が府民税額から控除される金額

市民税(10,000 円 - 2,000 円)×8% = 640 円 が市民税額から控除される金額

Ⓐ税額控除を選択し、確定申告を行った場合

所得税控除(還付)額 3,200 円 府民税控除額 160 円 市民税控除額 640 円 の合計4,000 円

(寄付金額の40%)が還付および控除されます。

法人の場合

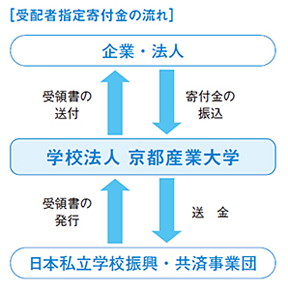

法人からのご入金は、日本私立学校振興・共済事業団(以下「私学事業団」)の「受配者指定寄付金」となり、寄付金の全額を当該事業年度の損金に算入することが出来ます。私学事業団への諸手続きは学校法人京都産業大学が行います。(法人のみ。個人、団体からの寄付は扱えません。)

必要書類:寄付申込書は大学用と私学事業団用の2種類の提出が必要です。(なお同一法人から年度内に複数ご寄付がある場合は、その都度、両方の申込書の提出が必要です。)

- ご入金いただきました寄付金は、本法人より一旦、私学事業団に入金いたします。

- 私学事業団から「寄付金受領書」が本法人に送付され次第、貴法人にお送りいたします。

- 損金算入手続きには、この「寄付金受領書」が必要となります。

- 「寄付金受領書」の日付は、大学から私学事業団に振込まれた日になります。